Bootsversicherung

- Schutz des eigenen Bootes

- Übernahme des Schadens

- verschiedene Tarife möglich

- Saison-Angebote

Bootsversicherung Test & Vergleich 2026

| Gesellschaft | ||||||

|---|---|---|---|---|---|---|

| Deckungssumme Haftpflicht | bis 15 Mio. Euro | bis 50 Mio. € | auf Anfrage | bis 10 Mio. € | bis 15 Mio. € | 5 Mio. € |

| Entschädigung bei Totalschaden | Versicherungs-summe abzüglich Restwert | Neuwert-regelung, Versicherungs-summe | Versicherungs-summe | Marktwert abzüglich Restwert | Versicherungs-summe | Versicherungs-summe |

| Schadens-freiheitsrabatt | bis 40% | bis 40% vorab | bis 50% | bis 50% | bis 40% sofort | bis 40% sofort |

| Selbstbeteiligung | 250 € - 2.000 € | 250 € bis 5.000 € | 300 € | 250 € / 500 € | 0 € - 1.500 € | keine Angaben |

| Bergungskosten |

|

|

|

|

|

|

| Versicherungsschutz auch an Land |

|

|

|

|

|

|

| Ansprüche von Crewmitgliedern untereinander |

|

|

|

|

|

|

| Versicherungsschutz auch als Skipper |

|

|

|

|

|

|

| Klausel „neu für alt“ |

|

|

|

|

|

|

| Regatta mitversichert |

|

|

|

|

|

|

| Geltungsbereich | bis inklusive Mittelmeer | Weltweit | bis inklusive Mittelmeer | bis inklusive Mittelmeer | Weltweit | Europaweit |

| zum Anbieter |

Stell Dir vor, es ist traumhaftes Wetter. Da du seit dem Jahr 2012 auch ohne Bootsführerschein auf bestimmten Binnengewässern in Deutschland Boote mit einer Leistung von bis zu 15 PS führerscheinfrei fahren darfst, hast Du die Gelegenheit genutzt und dir eines gekauft und jetzt heißt es ab aufs Wasser. Blöd nur, wenn Du beim ersten Ablegen den BayLiner neben dir rammst und der jetzt eine schicke Delle in der Bordwand aufweist. Gut, er geht nicht unter, aber Schaden ist Schaden und Du musst dafür aufkommen. Genauso ärgerlich ist es, wenn das eigene Boot dabei beschädigt wird. Es ist ein teures Hobby, solche Kosten können das Vergnügen unbezahlbar machen.

Stell Dir vor, es ist traumhaftes Wetter. Da du seit dem Jahr 2012 auch ohne Bootsführerschein auf bestimmten Binnengewässern in Deutschland Boote mit einer Leistung von bis zu 15 PS führerscheinfrei fahren darfst, hast Du die Gelegenheit genutzt und dir eines gekauft und jetzt heißt es ab aufs Wasser. Blöd nur, wenn Du beim ersten Ablegen den BayLiner neben dir rammst und der jetzt eine schicke Delle in der Bordwand aufweist. Gut, er geht nicht unter, aber Schaden ist Schaden und Du musst dafür aufkommen. Genauso ärgerlich ist es, wenn das eigene Boot dabei beschädigt wird. Es ist ein teures Hobby, solche Kosten können das Vergnügen unbezahlbar machen.

Im Gegensatz zu Autos, Mofas oder anderen motorbetriebenen Landfahrzeugen besteht für ein Boot keine Versicherungspflicht. Es liegt also an dir, ob Du das Risiko eingehst, auf möglicherweise ungeheuren Kosten sitzen zu bleiben, oder dich für den passenden Versicherungsschutz entscheidet. Schädigst Du mit deinem Boot einen anderen, gilt der recht trockene Inhalt des Paragrafen 823 BGB:

- (1) Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.

- (2) Die gleiche Verpflichtung trifft denjenigen, welcher gegen ein den Schutz eines anderen bezweckendes Gesetz verstößt. Ist nach dem Inhalt des Gesetzes ein Verstoß gegen dieses auch ohne Verschulden möglich, so tritt die Ersatzpflicht nur im Falle des Verschuldens ein.

Was ist eine Bootsversicherung?

Ähnlich zur KFZ-Haftpflichtversicherung bietet die Bootsversicherung sowohl eine Haftpflichtversicherung als auch eine Kaskoversicherung. Die Haftpflichtversicherung greift, wenn Du mit deinem Boot eine andere Person oder deren Besitztümer beschädigst. Die Kaskoversicherung ersetzt dir Schäden, die an deinem Boot durch dein eigenes Zutun entstanden sind. Eine gesetzliche Verpflichtung, eine solche Versicherung bei Besitz eines Bootes abzuschließen, besteht nicht.

Varianten, Tarife und Abgrenzung

Während Autoversicherungen unterschiedliche Tarife mit unterschiedlichem Deckungsumfang aufzeigen, verhält es sich bei einer Bootsversicherung ein wenig anders. Die Einstufung orientiert sich zum einen daran, um welche Art von Boot es sich handelt. Die Versicherer unterscheiden hier zwischen Motorbooten, Motorjachten, Segelboot und Segeljacht. Auch kleinere Segelboote sind häufig mit einem Motor ausgestattet, weshalb eine eigene Bootsversicherung notwendig wird. Die Tarifierung fällt allerdings noch detaillierter aus. So spielt die Höchstgeschwindigkeit ebenso eine Rolle, wie die Motorisierung. Handelt es sich um einen Außen- oder Innenborder? Hat es einen oder zwei Motoren? Wann wurde es gebaut? Analog zur KFZ-Versicherung bieten die Bootsversicherungen auch unterschiedlichen Deckungsumfang, der sich beispielsweise auf die befahrenen Gewässer bezieht. Die Gefahr einer Kollision mit einem anderen Boot ist auf einem Fluss eher gegeben, als auf dem Meer. Dafür besteht auf der Hochsee eher das Risiko einer Havarie.

Während Autoversicherungen unterschiedliche Tarife mit unterschiedlichem Deckungsumfang aufzeigen, verhält es sich bei einer Bootsversicherung ein wenig anders. Die Einstufung orientiert sich zum einen daran, um welche Art von Boot es sich handelt. Die Versicherer unterscheiden hier zwischen Motorbooten, Motorjachten, Segelboot und Segeljacht. Auch kleinere Segelboote sind häufig mit einem Motor ausgestattet, weshalb eine eigene Bootsversicherung notwendig wird. Die Tarifierung fällt allerdings noch detaillierter aus. So spielt die Höchstgeschwindigkeit ebenso eine Rolle, wie die Motorisierung. Handelt es sich um einen Außen- oder Innenborder? Hat es einen oder zwei Motoren? Wann wurde es gebaut? Analog zur KFZ-Versicherung bieten die Bootsversicherungen auch unterschiedlichen Deckungsumfang, der sich beispielsweise auf die befahrenen Gewässer bezieht. Die Gefahr einer Kollision mit einem anderen Boot ist auf einem Fluss eher gegeben, als auf dem Meer. Dafür besteht auf der Hochsee eher das Risiko einer Havarie.

Generell kann die Bootsversicherung in allen Punkten auch auf den Trailer erweitert werden. Dies ist gerade beim Thema Diebstahl durchaus ein interessanter Aspekt. Beim Abschluss einer Bootsversicherung solltest Du auch Mietsachschäden berücksichtigen. In diesem Fall übernimmt die Bootshaftpflichtversicherung Schäden, die Du beispielsweise beim Anlegen an der gemieteten Anlegestelle verursachst. Es fallen aber auch Beschädigungen an gemieteten Zusatzmotoren oder Segeln darunter.

Gibt es auch Saisonverträge?

Sofern Du keinen Eisbrecher besitzt, ist die Wahrscheinlichkeit, dass das Boot in einer Halle oder an einem Liegeplatz überwintert, recht groß. Dennoch bieten die meisten Versicherer keine reinen Saisonverträge, wie Du sie aus der Autoversicherung kennst, an. Die Prämien sind bereits so kalkuliert, dass die Risikominderung aus der Winterpause berücksichtigt ist. Dies ist schade, aber allgemein üblich.

Unterschied zur Privathaftpflicht- und Reiseversicherung

Wie bereits erwähnt, greift die Privathaftpflichtversicherung nur, wenn Du einen Schaden selbst verursachst. Auf Wasserfahrzeuge übertragen bedeutet dies, dass Du das Fahrzeug mit eigener Muskelkraft bewegt haben musst.In dem Moment, in dem Du Unterstützung durch einen Motor hast, auch wenn dieser zum Schadenszeitpunkt abgeschaltet ist, fällt das Boot nicht unter die Privathaftpflichtversicherung. Fährst Du mit deinem Fahrrad einen Passanten um, ist dies ein Fall für die Privathaftpflicht. Passiert das Gleiche einem Nutzer eines Elektrorollstuhls, greift seine Haftpflichtversicherung des Rollstuhls (kleines Kennzeichen).

Wie bereits erwähnt, greift die Privathaftpflichtversicherung nur, wenn Du einen Schaden selbst verursachst. Auf Wasserfahrzeuge übertragen bedeutet dies, dass Du das Fahrzeug mit eigener Muskelkraft bewegt haben musst.In dem Moment, in dem Du Unterstützung durch einen Motor hast, auch wenn dieser zum Schadenszeitpunkt abgeschaltet ist, fällt das Boot nicht unter die Privathaftpflichtversicherung. Fährst Du mit deinem Fahrrad einen Passanten um, ist dies ein Fall für die Privathaftpflicht. Passiert das Gleiche einem Nutzer eines Elektrorollstuhls, greift seine Haftpflichtversicherung des Rollstuhls (kleines Kennzeichen).

Bei der Reiseversicherung handelt es sich in erster Linie um eine Personenversicherung. Das heißt, sie schließt beispielsweise eine Auslandskrankenversicherung oder eine Reiserücktrittsversicherung mit ein. In einigen Fällen leistet sie auch bei Unfall der versicherten Person, bei Abhandenkommen des Reisegepäcks oder bei Haftpflichtschäden im Ausland, sofern die Privathaftpflicht nicht greift. Dies sind allerdings alles Schadensfälle, die nichts mit dem Gebrauch eines Motorbootes zu tun haben.

Was deckt die Bootsversicherung genau ab?

Die ersten Antworten darauf haben wir bereits grob gegeben. Je nach Tarifierung leistet sie bei Schäden, die Du Dritten zufügst, im Rahmen der Kasko auch bei Schäden, die Du selbst am Boot verursachst.

Wie es bei Versicherungen aber so schön üblich ist, lohnt sich auch ein Blick in das Kleingedruckte. Wie verhält es sich beispielsweise bei Schäden, die durch die Crew verursacht werden, bei Schmor- oder Sengschäden und: Würde auch im schlimmsten Fall das Wrack geborgen werden?

Folgende Punkte sind bei einer guten Bootsversicherung in der Deckung enthalten:

Folgende Punkte sind bei einer guten Bootsversicherung in der Deckung enthalten:

- Crew

- Schmor- und Senkschäden

- Einbruch und Diebstahl

- Grobe Fahrlässigkeit

- Beiboote

- Absicherung auch bei Überschreitung von Fahrtgrenzen?

- Rücktransport

- Bergungskosten

- Wrackabschleppung/-beseitigung

- Übernahme nachgewiesener Charterausfallkosten

- Schleppkosten bei Manövrierunfähigkeit

- gecharterte Boote/Wassersportfahrzeuge

- Personenschäden

- Vermögensschäden

- Trailer

- Außenbordmotor

- Persönliche Effekten

Wo ist das Boot versichert?

Auch wenn diese Frage zunächst eher lustig anmutet, ist sie durchaus berechtigt. Natürlich ist das Boot auf dem Wasser versichert, schließlich ist es seine Bestimmung, dort zu sein. Aber – es wird beispielsweise auf einem Hänger zu seinem Liegeplatz gebracht. Was ist, wenn der Eigner bei dem Transport einen Unfall verursacht und das Boot dabei beschädigt wird? Im Rahmen der Vollkaskoversicherung für das Schiff besteht auch in diesem Fall Versicherungsschutz.

Was fällt nicht unter den Versicherungsschutz?

Diese Frage ist nicht ohne Weiteres zu beantworten, da der Sachverhalt von Versicherer zu Versicherer variiert. Eine sehr schwammige Formulierung lautet, dass „Schäden durch nicht ordnungsgemäße Wartung“ vom Versicherungsschutz ausgenommen sind. Was die Gesellschaften darunter verstehen, steht jedoch in den Sternen. Muss das Boot einmal im Jahr gestrichen werden? Muss die Elektrik und Elektronik in bestimmten Intervallen gewartet werden?

Du bist auf der sicheren Seite, wenn Du dir diese Klauseln hinsichtlich deiner Pflichten vom Versicherer schriftlich geben lässt.

Welche Vorteile hat die Bootsversicherung?

Ein Boot ist teuer. Noch teurer wird es allerdings unter Umständen, wenn Du einen anderen mit deinem Boot schädigst. Für einen vergleichsweise niedrigen Beitrag kannst Du das Risiko der Schadensersatzforderung auf die Versicherung übertragen.

Das Gleiche gilt auch, wenn Dir selbst ein Fehler passiert, und dein Boot einen Schaden nimmt.

Der Beitrag richtet sich nicht nur nach den oben geschilderten Kriterien, sondern auch danach, welchen Deckungsumfang Du wählst.

- Umfassender Versicherungsschutz für niedrigen Beitrag.

- Nicht nur Haftpflicht-, sondern auch Kaskoschutz möglich.

- Deckungsumfang, wählbar.

- Boot auch außerhalb des Wassers versichert.

- Crewmitglieder auch versichert.

Konditionen und Kosten für die Bootsversicherung

Natürlich ist es für Dich interessant zu wissen, wie die Konditionen und die Beiträge am Ende bei den Versicherern aussehen und worauf Du bei der Auswahl achten musst. Wir haben hier einmal alle wichtigen Punkte aufgelistet und erläutert:

Laufzeit

Die Laufzeit bei der Bootsversicherung beträgt in der Regel ein Jahr. Die Gothaer bietet im Tarif Nautic Plus eine Saisonversicherung vom 31. März bis zum 31. Oktober. Der Beitragsnachlass gegenüber einem Ganzjahrestarif macht jedoch nur 20 Prozent aus.

Mögliche Wartezeit

Die Bootsversicherer verzichten auf eine Wartezeit in der Haftpflichtversicherung und bei der Kaskoversicherung. Die spezielle Wassersportrechtsschutzversicherung, wie sie beispielsweise Yachtline anbietet, sieht nur im Vertrags- und Sachenrecht eine Wartezeit vor, ausgenommen wenn es sich hier um Verkehrsrecht handelt.

Die Bootsversicherer verzichten auf eine Wartezeit in der Haftpflichtversicherung und bei der Kaskoversicherung. Die spezielle Wassersportrechtsschutzversicherung, wie sie beispielsweise Yachtline anbietet, sieht nur im Vertrags- und Sachenrecht eine Wartezeit vor, ausgenommen wenn es sich hier um Verkehrsrecht handelt.

Der Beginn des Versicherungsschutzes erfolgt ab dem vom Versicherungsnehmer gewünschten Datum.

Deckungssumme

Für die Deckungssumme bei der Bootsversicherung gilt in der Haftpflichtversicherung das Gleiche wie für die Auto- oder Privathaftpflichtversicherung. Je höher Du sie wählst, um so besser. Zehn Millionen Euro, wie sie beispielsweise die Gothaer Versicherung anbietet ist eine sehr gute Absicherung. Auf weniger als vier Millionen solltest Du dich nicht einlassen. Wie bereits erwähnt, gilt generell eine Schadensersatzpflicht, wenn Du einen anderen mit deinem Boot schädigst. Für den Schadensersatz haftest Du mit deinem gesamten aktuellen und möglichweise noch kommenden Vermögen.

Die Deckungssumme für die Kaskoversicherung orientiert sich natürlich am Wert deines Bootes.

Selbstbeteiligung

Üblicherweise beinhaltet die Bootsversicherung auch eine Selbstbeteiligung. Diese beginnt bei 150 Euro und kann bis zu vierstelligen Beträgen reichen. Eine Selbstbeteiligung ist dahin gehend empfehlenswert, da sie den Beitrag deutlich senkt. Über die Jahre macht sich dies deutlich bemerkbar.

Gibt es einen Schadensfreiheitsrabatt?

Was bei einem Auto üblich ist, greift auch bei der Bootsversicherung. Wer schadensfrei über das Wasser skippert, zahlt im Folgejahr einen niedrigeren Beitrag. Wer allerdings einen Schaden meldet und diesen regulieren lässt, muss im nächsten Jahr mit einer höheren Prämie rechnen.

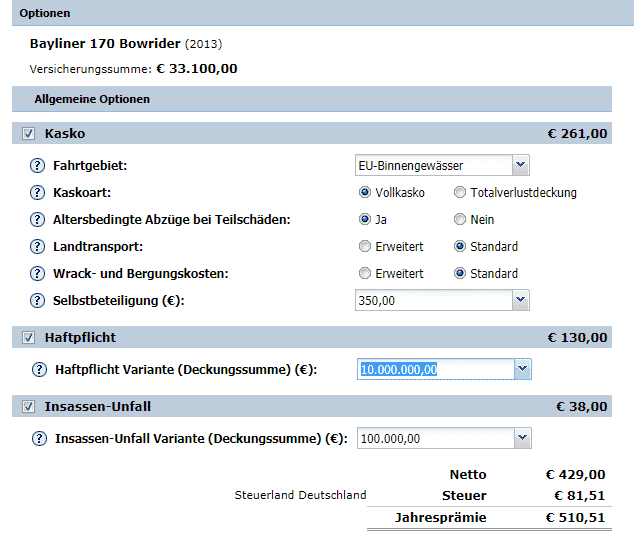

Wie hoch sind die Kosten für eine Bootsversicherung?

Ähnlich zur KFZ-Versicherung können wir hier keine Aussage treffen. Das liegt nicht daran, dass wir den Angebotsrechner nicht bedienen können, sondern daran, dass zu viele Kriterien in die Beitragskalkulation einfließen. Damit Du ein ungefähres Gefühl bekommst, haben wir einmal ein Beispiel gerechnet:

Für 510,51 Euro ist ein Bayliner 170 mit zwei 100 PS-Außenbordmotoren im ersten Jahr versichert.

- Vertragslaufzeit nur ein Jahr

- Sofortiger Versicherungsschutz

- Selbstbeteiligung senkt die Prämie

- Schadensfreiheitsrabatt von bis zu 60 Prozent möglich.

- Verschiedene Tarifvarianten lassen eine zielgenaue Absicherung zu.

Wo kann ich eine Bootsversicherung abschließen?

Eigentlich eine doofe Frage, aber trotzdem berechtigt. Eine Bootsversicherung kannst Du natürlich bei einer Versicherung abschließen. Es bieten zwar nicht alle Gesellschaften dieses recht spezielle Produkt an, die großen in der Branche sind aber vertreten.

Es gibt aber noch eine andere Option. Spezialversicherer und auf das Bootsgeschäft spezialisierte Makler bieten keinen Versicherungsschutz von der Stange, sondern individuelle Deckungskonzepte.

Worauf musst Du bei Vertragsabschluss achten?

Die Angaben zum Boot müssen natürlich den Tatsachen entsprechen. Du solltest aber auch berücksichtigen, wo Du deine Törns machst. Die Anbieter unterscheiden zwischen

Die Angaben zum Boot müssen natürlich den Tatsachen entsprechen. Du solltest aber auch berücksichtigen, wo Du deine Törns machst. Die Anbieter unterscheiden zwischen

- Deutschen Binnengewässern

- Europäische Binnengewässer

- Bodensee

- Nord- und Ostsee

- Mittelmeer

- Weltweit

Dabei gilt natürlich nicht das Prinzip „entweder oder“, sondern ob Du beispielsweise nur auf dem Rhein fährst, oder auf dem Rhein und dem Mittelmeer.

Auf der anderen Seite ist für dich die beitragsfreie Mitversicherung des Beibootes völlig irrelevant, wenn Du kein Beiboot hast.

Kann ich meinen Versicherungsvertrag widerrufen?

Selbstverständlich hast Du nach dem Abschluss deines Vertrages das Recht, diesen zu widerrufen, wenn Du einen besseren Anbieter gefunden hast. Für den Widerruf hast Du 14 Tage Zeit. Die Frist beginnt an dem Tag, an dem Du alle Vertragsunterlagen in Textform vorliegen hast.

- Versicherungsmakler bieten häufig differenziertere Deckungskonzepte als ein Versicherer.

- Je höher die Deckungssumme in der Haftpflichtversicherung, um so besser.

- Deine Widerrufsfrist beträgt 14 Tage.

Vorteile und Nachteile der Bootsversicherung

| Vorteile | Nachteile |

|---|---|

|

|

Besonderheiten – Bootsalter, Yachten, unter 15PS, …

Natürlich gibt es auch bei Bootsversicherungen die eine oder andere Besonderheit. Dazu zählt beispielsweise das Alter des zu versichernden Bootes oder der Wert.

Bis zu welchem Alter können Boote und Yachten versichert werden?

In der Regel können Boote bis zu einem Alter von 30 Jahren direkt über die Online-Rechner der Anbieter versichert werden. Erst ab einem höheren Alter ist eine Rückfrage beim Versicherer oder Makler notwendig.

Welche Boote und Yachten müssen angefragt werden?

Zunächst einmal bedarf es einer Anfrage für Boote mit einem Alter von mehr als 30 Jahren. Ebenfalls anfragepflichtig sind Boote

Zunächst einmal bedarf es einer Anfrage für Boote mit einem Alter von mehr als 30 Jahren. Ebenfalls anfragepflichtig sind Boote

- mit einem Wert von mehr als 200.000 Euro

- mit einer Geschwindigkeit von mehr als 100 Kilometer

- mit mehr als einem Rumpf.

- aus Carbon

- die ehemals gewerblich genutzt wurden

- die gewerblich genutzt werden, einschließlich Charter und Vermietung

- Eigenbauten

- Wohnboote

- Jetski

Was bedeutet keine Abzüge „neu für alt“?

Werden nach einem Schaden beschädigte Teile durch neue Teile ersetzt, kann dies zu einer Wertsteigerung des Bootes führen. Theoretisch müsste dann die Versicherungssumme für die Kaskoversicherung angepasst werden. Dies ist aber nicht der Fall.

Greift bei Booten unter 15 PS die Privathaftpflicht?

Grundsätzlich gilt, dass die Privathaftpflichtversicherung nur bei Schäden durch Boote greift, die mit nicht durch Segel oder einen Motor angetrieben werden. Versicherungsschutz besteht also nur bei Paddel-, Tret- und Ruderbooten. Die einzige Ausnahme bezüglich eines Antriebs durch Segel besteht bei einem Surfboard. Die meisten Privathaftpflichtversicherungen schließen Surfboards mit ein.

Reicht bei geringer Nutzung eine Reiseversicherung?

Nein, eine Reiseversicherung deckt je nach Umfang Dinge wie Reiserücktritt, Reiseabbruch, Schäden in Hotels oder Krankheitskosten ab, auf keinen Fall jedoch Haftpflichtschäden, die durch den Gebrauch eines Bootes oder einer Yacht entstehen.

- Boote sind ohne Vorbehalt bis zu einem Alter von 30 Jahren versicherbar.

- Anfragen werden bei alten Booten und Yachten, sehr schnellen und sehr teuren Booten notwendig.

- Steigt der Wert des Bootes nach einer Reparatur, wird bei der Klausel „alt für neu“ die Versicherungssumme nicht nach oben angepasst.

- Die private Haftpflichtversicherung greift grundsätzlich nicht bei motorisierten Booten, unabhängig von der PS-Leistung.

- Eine Reiseversicherung übernimmt keinerlei Kosten durch Schäden, die bei Nutzung eines Bootes entstehen.

Erfahrungsberichte

Testberichte, die völlig emotionslos die Vor- und Nachteile einer Bootsversicherung miteinander vergleichen, sind das Eine. Das andere ist die Meinung von Versicherungsnehmern zu den Erfahrungen, die sie mit der jeweiligen Bootsversicherung gemacht haben.

Im „forum.yacht.de“ kommentierte der User „Blauwal“ die Frage eines anderen Mitglieds nach der Sinnhaftigkeit einer Bootsversicherung folgendermaßen:

Wir hatten vor einigen Jahren einen Schadensfall von dem ich annahm, dass er nicht beglichen wurde, er wurde m.E. großzügig geregelt.

Probleme gab es mit der Verwaltung dermaßen, dass der Vertrag gekündigt und ein neuer abgeschlossen wurde. Das soll in Zukunft unter dem Dach der neuen Agentur besser werden, schaunmermal.

Quelle: https://forum.yacht.de/archive/index.php/t-…

Schlechte Erfahrungen mit Eerdmans machte der Betreiber des Blogs „Segeln-ist-Leben.de“, der sein Boot permanent bewohnt. Er wollte seine bestehende Versicherung aufgrund Wertsteigerung erhöhen. Seine Erfahrung:

An dieser Stelle kann ich jedem der längere Zeit auf seinem Boot verbringt aus diesem Grunde nur ausdrücklich von Eerdmans abraten. Was ist mit Langfahrtseglern?

Eerdmans bei Segeln-ist-Leben.deQuelle: https://segeln-ist-leben.de/home/2017/05/1…

Ihm wurde der Vertrag aufgrund der Dauernutzung des Bootes gekündigt.

Im „boote-forum.de“ äußerte sich der User Matthias recht pragmatisch:

Ob eine Versicherung gut ist, weiß man ja immer erst dann, wenn ein Schaden eingetreten ist. Da ich (bei keiner meiner Versicherungen) jemals irgendeinen Leistungsfall hatte, kann ich daher nicht sagen, ob meine Versicherungen gut sind. Und es ist durchaus in meinem Interesse, dass das so bleibt. Meine Bootsversicherung (Haftpflicht und Vollkasko) habe ich bei der Gothaer. Einfach nur deshalb, weil ich da auch die meisten anderen Versicherungen habe. Ansonsten kann ich noch den Namen „Pantaenius“ in den Raum werfen. Preislich lagen in meinem Fall beide etwa gleich.

Matthias bei boote-forum.deQuelle: https://www.boote-forum.de/showthread.php…

Weiterführende Informationen

Wir wollen uns jetzt abschließend noch zwei Punkten zu wenden. Zum einen ist es für dich wichtig zu wissen, was Du im Schadensfall tun musst. Zum anderen möchtest Du vielleicht die Versicherung wechseln und weißt nicht, wie die ordnungsgemäße Kündigung auszusehen hat.

Der Schadensfall

Unabhängig davon, ob es sich um einen Haftpflicht- oder um einen Kaskoschaden handelt, musst Du sofort Deinen Versicherer informieren. Wurde Dein Boot durch Dritte beschädigt oder entwendet, erstatte Anzeige bei der Polizei. Es ist auch hilfreich, wenn Du Fotos von der Beschädigung anfertigst.

Warst Du der Schadensverursacher, darfst Du in keinem Fall eine Schuldanerkenntniserklärung in irgendeiner Form unterschreiben – Du verlierst den Versicherungsschutz. Dein Versicherer prüft zunächst, ob dir tatsächlich ein schuldhaftes Verhalten nachzuweisen ist. Objektive und subjektive Wahrnehmung auf der einen Seite und die Rechtslage als solche gehen manchmal getrennte Wege.

Die Kündigung

Wenn Du dein Boot verkaufst, erlischt die Versicherung automatisch. Allerdings musst Du den Versicherer davon in Kenntnis setzen. In diesem Fall verhält es sich wie bei einer Autoversicherung.

Möchtest Du die Versicherung kündigen, ist die Schriftform notwendig. Schriftform bedeutet per Brief, Fax oder E-Mail. Die Kündigungsfrist beträgt in der Regel sechs Wochen zum Ende des Versicherungsjahres.

Kommentarbereich geschlossen.